云基础设施的需求变量:流量

从需求逻辑来看,云基础设施(服务器+数据中心+IaaS)的直接驱动变量为流量。来来几 年,流量趋势性增加,云上游产业链发展有望加速。从本质来看,云上游产业链发挥的产 业链角色,或者说解决的核心问题是:数据的计算、存储。只要数据(流量)是在不在增 加,对底层计算和存储资源的需求也在不断增加。因为,我们可以将云基础设施看作是, 随着流量(数据量)增加,而不断呈现线性甚至是非线性增长的业务。

我们认为,云基础设施的直接影响变量为流量,在不同的发展阶段,流量提升的驱动变量 和变现形式不一样。我们将梳理过去和未来带动流量继续提升的变量将会有哪些?这些变 量和因素也是驱动云基础设施需求不断加速的核心间接变量。

另外,我们知道计算机架构就是“底层计算+上层应用”。一般的需求驱动逻辑是,上层应 用带动底层计算的增加,底层计算能力的提升驱动上层应用的丰富。两者互为影响,相互促进。

我们认为,云基础设施的三大核心变量为:1)云计算快速发展。2)5G 和 AI 的驱动。3) B 端企业线上迁移的驱动。

服务器 Server:云计算核心底层

服务器是云计算的硬件支撑和虚拟化资源来源。云计算是对基础 IT 资源的虚拟化(包括 计算资源、存储资源、网络资源等),云计算平台的背后需要数量庞大的服务器集群作为 硬件支撑,可以是单台服务器的集群,也可以是机柜形态服务器的集群。如果云计算机是 电厂,那么单台服务器相当于发电机。云计算中非常重要的一项技术是虚拟化技术,虚拟 化技术是将单台服务器设备的资源进行划分,分成几十甚至是几百台虚拟机,从而向更多 的用户提供计算资源。可以说,服务器是云计算虚拟 IT 资源的底层支撑和来源,服务器 也是云计算中最基础的单元。

根据 Gartner 数据,全球服务器出货量在 2017Q1 开始加速,其背后的核心驱动因素来自 于全球云计算市场的快速增长。如果具体来看,全球公有云市场的快速发展拉动了对云服 务器的需求。从中国服务器市场发展来看,中国服务器市场发展速度快于全球,从 2017Q1 开启的这一轮服务器需求上升的周期中国,中国市场服务器出货量增速大概是全球服务器 市场增速的 2-3 倍;出货量占全球比不断上升,由 2013 年的 13%上升至 2019 年前三季 度的 30%左右。

由于支撑 2017 年开启的这一轮服务器需求的核心驱动是:云服务厂商对云服务器的需求。 而云服务器在底层架构、强调的功能和交付速度方面,都与传统服务器存在一定差异。这 种需求的变化,也带来了全球服务器市场份额的变化。其演化的结果是,浪潮服务器市场 份额逐渐上升。从出货量份额看,2014 年以来浪潮服务器出货量占比不断上升,目前已经是国内市场服务器龙头,2019 上半年出货量占比达到 28%。

数据中心 IDC:或将加速

我们先看过去几年数据中心的发展情况。全球来看,根据 Gartner 数据,2017 年全球数 据中心数量总计为 44.4 万个。Gartner 预计,2020 年全球数据中心数量有望减少至 42.2 万个。虽然 Garter 预计数据中心总数量是减少的,但如果我们看机架数量,未来几年全球 数据中心的机架数量有望保持稳健增长。根据 Gartner 数据,2017 年底,全球数据中心的机架数量达到 493.3 万架,安装的服务器数量超过 5500 万台。Gartner 预计 2020 年,全球机架数量有望超过 498 万架,服务器数量有望超过 6200 万台。

通过以上数据,我们看到,全球数据中心的数量在减少,但机架数量和服务器数量都在增加。这其中主要是因为数据中心的结构在发生变化。根据 Gartner 数据,截至 2017 年底, 全球微型数据中心(机架数量小于 25 个)的数量为 42.3 万个,小型数据中心(机架数量为 25-100 个)数量为 1.4 万个,中型数据中心(机架数量为 100-500 个)数量为 5732 个,大型数据中心(机架数量 500 个以上)数量为 1341 万个。

超大型数据中心数量不断增加。根据 2015 年 Synergy 做出的预测,超大规模数据中心数 量将从 2015 年的 259个增长到 2020 年的485个,份额将从2015年21%增长到 2020年 47%,届时 83%的公有云服务器和 86%的公有云负载将承载在超级数据中心,处理能 力占比从 39%提升到 68%,流量占比从 34%提升到 53%。

而从实际发展情况来看,超大型数据中心的增速更快,全球云计算企业的快速发展,使得 全球范围内大型数据中心数量快速增长。根据 2017 年 Synergy 数据,2017 年全球范围内的超大规模数据中心已经超过 390 个,同比增加 90 个。

根据中国信通院数据,2017 年底,中国数据中心机架数量达到 166 万架,数据中心数量 为 1844 个;规划在建数据中心规模 107 万架,数据中心数量为 463 个。从中国数据中心 发展特点来看,大型数据中心数量有望成为增长主力。截止 2017 年底,大型数据中心机 架数量超过 82 万个,同比增长 68%。

云服务收入占比逐步增加。根据中国信通院数据,2017 年中国 IDC 全行业总收入达到 650 亿元左右,2012-2017 年复合增长率为 32%,持续保持快速增长。根据其测算,2017 年中国传统 IDC 业务收入为 513 亿元,占 IDC 全行业总收入的比重为 78.8%。云服务收入 138 亿元,占比 21.2%,比 2016 年提高 2.8pct。我们认为,目前云计算正在企业级服务中加快推广应用,未来 IT 交付的形态或将逐步云化,云服务收入在我国 IDC 业务收入中 的占比有望进一步增加。

云基础设施:核心驱动变量

核心变量一:云计算加速

过去十年,云计算得到快速发展。根据 IDC 数据,2018 年全球公有云市场规模已经突破 1363 亿美元,2014 年至 2018 年五年时间,全球公有云市场规模增长了 2 倍。从 AWS 云收入增长可以看出,17 年以后全球公有云市场依然保持高速增长,我们预计,2019 年 这一规模已经超过 1000 亿美元。公有云快速发展的背后,我们看到全球服务器出货量也 逐步增加,特别是在 2017 年之后,云服务器驱动的整个全球服务器市场进入到新一轮的 增长周期。

如何理解云计算对服务器需求的带动作用?

从直观的角度来看,云计算的发展带动了互联网企业对数据中心的大规模建设,而数据中心正是有大量的服务器实体构建而成。而对于另一个认知:随着企业对云服务采购力度的加大,企业自建机房的需求大幅降低,从而减少对服务器的采购力度。当然这个只是表面现象,其实企业对服务器计算和存储资源的需求没有因为云化而消失,而是发生了转移, 从自建机房的服务器转移动云计算厂商的服务器。而且,在企业云化之后,其产生的数据量会急剧增加,对云服务的需求会进一步提升。

以上只是从非专业角度来解释,如果从 IT 角度来看,首先我们先明白,云服务到底提供 的是一种什么服务(主要针对 IaaS)?最基本的就是对大量数据的计算、处理、存储、共享功能。其实云计算之所以产生,也正是因为传统的 IT 架构比较难处理互联网所产生的大量数据的计算和处理功能(我们都知道,从 IT 技术演进来看,云计算是发生在互联网之后,最早由谷歌提出)。

因此,对云计算需求的核心可以简单理解为,是对数据的计算、处理和存储的需求。而我们看到,互联网和物联网的崛起,各种智能终端的普及,以及网络的加速,使得数据的产生在高速提升。因此企业和个人对数据处理的需求是在不断被创造和高速提升的。从这个角度来看,未来互联网巨头的数据中心也是在不断扩张的,因此服务器的需求仍有较长的路。核心是:只要对数据的计算和存储有需求,对服务器的需求就不会停止。

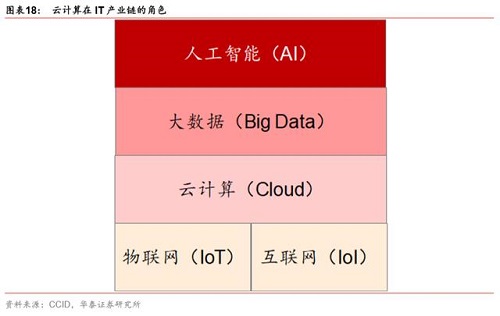

云计算与互联网、大数据、人工智能之间的关系。

我们认为,第一,互联网化是云存在的前提和基础。互联网和物联网可以将所有事物和信息进行互联,在这个过程中,互联的主体产生大量的数据。这些数据需要一个强大的空间进行集中存储和处理,这就是云计算所擅长的地方。我们知道单个计算和存储设备,难以对大量数据进行存储和快速计算,即使可以,其成本也会随着数据量的激增而急速上升。 云计算的作用就在于将海量数据集中存储和处理。互联网和物联网所“连接”的一切,其核心是云计算。云计算为“互联网+”的商业模式、业务流程、资源分发提供强大的存储和计算能力。

第二,当大量数据上传到云端之后,就需要大数据技术进行分析和挖掘。云计算为数据资 产提供存储、访问和计算资源,而大数据是基于云计算进行海量数据的分析与挖掘。

第三,人工智能的核心要素之一就是数据。大数据是基于海量数据进行分析从而发现一些 隐藏的规律、现象、原理等,而人工智能在大数据的基础上更进一步。从人利用软件系统进行分析过渡到机器自身调用数据进行分析。

从以上可以看出,(1)云计算不是孤立出现和存在于 IT 产业链中,云计算既是 IT 技术演进的必然趋势,也是 IT 需求的内在驱动。(2)云计算在整个新兴科技技术演化和迭代路径中,处于一个关键的中间层的角色,只有实现云计算,大数据、人工智能的技术才能真正发挥作用。而云计算的底层支持,则是服务器的大量部署。

核心变量二:AIOT 驱动(5G+AI)

5G 是边缘计算产业发展的重要契机。边缘计算作为数据的第一入口,将在智慧园区、安卓云与云游戏、CDN、视频监控、工业互联网与 Cloud VR 等价值场景发挥重要作用。

边缘计算的崛起,是 5G 应用的结果。我们认为,AIOT 带动的边缘计算有望成为未来服务器需求的重要变量。边缘计算是指一种在网络边缘进行计算的新型计算模式,边缘计算机靠近终端或者数据源头的网络边缘侧,融合网络、计算、存储、应用等,就近提供边缘终端智能服务,满足对敏捷连接、实施业务、数据优化、应用智能和安全隐私保护等需求。 我们可以将边缘计算简单理解为“终端计算”,区别于云计算时代的“数据中心计算”(云 端计算)。

边缘计算的业务本质是云计算在数据中心之外汇聚节点的延伸和演进,主要包括云边缘、 边缘云和云化网关三类落地形态。根据 IDC 预测,5G 时代,超过 70% 的数据需要在边缘侧分析、处理和存储。边缘计算领域的多样性计算架构、产品与解决方案越发重要。

从边缘计算对软件和硬件的要求来看,软件平台需要考虑导入云理念、云架构、云技术, 提供端到端实时、协同式智能、可信赖、可动态重置等能力。硬件平台需要考虑异构计算 能力,如鲲鹏、ARM、X86、GPU、NPU、FPGA 等。即边缘计算软件平台采用 Cloud Native 云原生架构与关键技术,硬件平台支持异构计算能力,以边云协同和边缘智能为关键特征。

1)云边缘:云边缘作为公有云的延伸,将云的部分服务或者能力扩展到边缘基础设施之 上。中心云和云边缘相互配合,实现全网资源共享、全网统一管控等能力。

2)边缘云:基于云计算技术与架构构建的边缘分布式开放平台,可提供集中管理和调度 的能力,边缘云内及边缘云之间可以进行资源共享。

3)边缘网关:是企业/行业数据的接入节点,是网关设备基于云计算技术的演进,可实现网关内资源共享。

边缘计算对服务器提出的挑战:

1)业务场景差异大。边缘服务器研发的最大问题是业务场景差异较大,不同场景需要不 同形态的服务器。这与云计算场景下的高度标准化服务器有较大差异。这就需要针对不同的业务和应用场景来开发。

2)产品形态。一般通用服务器的深度在 700mm 以上,而且是集中式、专业化运维管理。 根据目前边缘侧数据机房来看,边缘服务器的深度一般在 450mm 左右,而且运维环境较差,没有专业的散热设备(空调)等。

3)远程控制。由于边缘服务器处于网络的边缘侧,难以集中化部署,而且边缘服务器的机房数量更多。考虑到运维成本问题,对边缘服务器数据中心的运维一般采用远程控制。

从 5G 应用的数据特点和对计算资源的需求来看:

1)5G 应用产生的数据格式更加多样化。根据 iHS 预计,在网络边缘侧分析、处理与存储 的数据将超过数据总量的 70%,其中约 80%是非结构化数据。应用的高并发和数据的多样性,对计算的多样性和多核多并发提出了更高的要求。

2)5G 应用高并发、低延时的特性,对计算能力的要求更高。根据 iHS 预测,2020 年超高清用户数达到1亿,4K电视占电视总销量比例超过40%,2023 年超高清用户达到2 亿, 4K 电视终端全面普及。4K 超高清视频的快速发展将会进一步提升对网络带宽和计算能力的要求。而计算能力的背后就是服务器计算和存储资源的支撑。

核心变量三:B 端企业加速线上迁移(云化)

我们认为,中国 B 端企业的云化是对云基础设施需求的长期驱动因素。特别是此次疫情, 加速了线上服务需求的快速增长。我们认为,疫情有望加速 B 端企业向线上迁移的进程, B端云化进度有望加速。而在这个过程中,对底层服务器和数据中心的需求有望逐步释放。

对于 B 端云化对服务器和数据中心拉动的潜在市场空间,我们可以从两个维度来理解。 1) 企业上云的业务种类:从趋势来看,企业会将越来越多的业务,越来越重的业务向云端迁移。2)企业上云的数量(渗透率的提升):未来中国所有的企业有望都会在云端部署,与美国相比,中国 B 端企业存在较大云渗透率的提升。而且 B 端企业云迁移对服务器的拉动 只是第一步,按照我们以上分析,后续数据分析和 AI 分析,对服务器和 IDC 的需求规模有望进一步增加。

理解 B 端上云对云基础设施需求的两个维度:

维度一:上云业务种类增加

从目前企业业务上云的进度来看,企业逐步将交互、协作、非核心业务的轻量级应用和业务环节逐步云化。根据业务复杂度和承载的数据规模,我们可以把企业的企业日常运营分 为三个层面:信息层面,流程层面,业务层面。

维度二:上云企业数量的增加

我们可以从美国 B 端企业目前上云进度来看,从企业信息化的进度来看,目前美国已经逐步进入到智能化阶段,我们会看到 Mircosoft、SAP、Oracle、Wrokday 等美国企业级云服务提供商,其已经开始为企业提供加载有 AI 功能的云服务产品。这其中反映的一个背 后客观现实是,美国 B 端企业对云服务的使用率和云服务的渗透率已经很高。

中国企业级市场基础不断扩大。随着我国市场主体数量不断增加,至 2018 年已经突破 1 亿家,我国云办公的企业级市场基础不断扩大。与此同时,企业使用互联网及计算机的比例自 2011 年以来不断提升,据 CNNIC 数据显示,我国企业使用计算机的比例早在 2016 年就已经达到 99%,企业使用互联网比例也已经达到 96%。企业层面的互联网和计算机普及为企业云化迁移打下基础。

(本文转载自未来智库)

上一篇: 云计算加持,智慧交通助力城市发展